一、海上风电产业链的范围界定

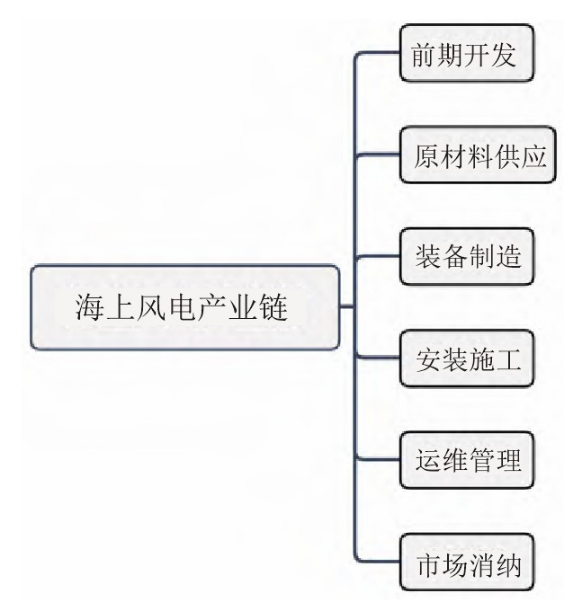

4 S5 K3 U# u- Y! u* ]- N Q, m8 k传统的海上风电产业链是以海上风电装备为核心,形成了由上中下游企业组成的生产销售链条,其中,上游由提供原材料和零部件企业组成,中游由提供风电整机制造和风电场安装施工企业组成,下游是提供生产运维服务的企业。随着海上风电产业的逐渐成熟,产业链范围的界定在不断创新,为促进产业链体系的优化升级,本文将在传统产业链的基础上,向上下游延伸,并进行新的界定。界定为:以前期开发、原材料供应、装备制造、安装施工、运维管理和市场消纳六个环节为主线,以研发设计、生产销售和供应链三部分为细化的生产销售链条,详见图1。

7 N# O3 o" H. O1 M9 F; N4 z

4 ]( H( z: @9 E- o图1 海上风电全产业链

0 ^# G2 |+ m- `/ [5 o- `% a二、基于全产业链的海上风电发展经验分析

/ d$ s& m* y# j r2 w我国海上风电产业经过十几年的发展已经取得显著成效,但整体水平依然与欧洲海上风电强国存在较大差距。而推进产业链现代化是破解海上风电产业基础不足和部分领域“卡脖子”瓶颈制约的必经之路。因此,需要在借鉴部分国外发达国家经验的基础上,进一步完善其产业链。

. X9 t% X8 L& P(一)产业创新能力领先

g) G/ \1 T4 }# t/ C( ]技术创新能力对海上风电产业发展具有基础性和长期性的影响,如何提高产业创新能力对于推动我国产业进一步发展具有重要意义。

# L/ i4 u& j5 C/ n' N1.行业创新技术投入多,集中于基础研究与个别薄弱环节。基础研究的累积进步往往会催生出重大科学发现和重大技术创新,所以欧洲多国重视提升基础研究能力。如英国在2019年提出拨付2.5亿英镑以补贴本土的供应链企业,保证海上风电行业的创新活力,推动实现本土采购设备和服务比例到2030年60%的下限目标。在个别薄弱环节方面,欧洲海上风电勘察费用达到总投资1%左右,明显高于其他地区国家在该环节的投入,也使得其勘探设计环节具有精细化、专业化的特点,形成了技术领先、监管独立、人员专业、资金充沛的形式。9 A! H3 A/ N0 s$ V

2.技术创新平台体系完善。形成“自主创新平台—试验基地—公共服务平台”的技术创新生态链。其中,具有反馈作用的试验基地是重要部分,为创新技术落地提供更多保障。丹麦搭建了许多产学研类的创新平台,在鹿特丹也搭建了世界上最大的试验基地,形成拥有完善的检测服务、认证服务与咨询服务的服务体系。* X* l0 N+ P! C: U5 U/ V

而后,各关键零部件的材料、工艺、设计等多领域创新主体协同研发,关键环节和重点领域的创新能力高。欧洲国家的叶片、塔筒、高端轴承等关键零部件的生产水平都高于我国,其中,欧洲各国制造叶片环节已经开始尝试使用玻璃纤维代替碳纤维制造更长、更轻、更强的叶片。此外,调研发现,国外的塔筒设计与风电设备匹配度更高,减少原材料投入的同时也方便运输。

! {, o& p) K/ m3.配套装备的研发以及设计能力领先。配套装备作为海上风电项目的重要组成部分,直接影响到工程建设效率,如施工基础设计能力领先,一个在国内与国外一流设计单位合作模式下开发的项目,其单桩的设计重量从可行性研究阶段的2 600~2 800吨优化到1 500~1 600吨,这个数据表明对于一个单台风机施工能节省约为1 000万,而对整个风电场而言能节省高达6亿元的成本,具有很大的降本空间。再如需加大施工船的研发力度,在抢装潮的推动下,全国只有42艘海上风电安装船引起产业成本直线飙升,研发出更加高效的施工船将有效降低工程成本。7 H. s7 X8 t& q7 C

(二)行业公共服务能力强) `+ M% D# P4 S9 G9 f; g! h

高效的公共服务供给有利于充分利用社会协作能力,降低企业创新的试错成本,在搭建协调性平台、构建行业标准、提高检测认证能力方面值得借鉴。

$ Z0 }+ ~9 |- O+ z& |) Z a1.协调性平台包括行业组织协会、大数据管理平台和行业治理平台。其一是欧洲国家搭建了组织行业协会,有效地推动产业发展。如2018年,在苏格兰地区成立的深海风电协会,专门服务于整个北部地区海上风电产业的发展,包括22家开发商、1家整机企业、375个供应链企业和相关协会、大学、港口的成员参与其中,多领域的人才碰撞,更有利于推动产业全面发展。其二是建设了海上风电大数据管理平台,包括行业信息观测平台和行业信息管理平台,提高了积累和利用行业基础数据的效率。如德国通过Fino1等科研平台进行精确的实验以提供基础数据,为后期进行风电场规划提供有价值的信息;再如英国海上可再生能源工程中心(COREs)通过整理行业数据信息为海上风电企业提供咨询服务,通过供应链管理实现进一步优化资源配置。其三是搭建了专门的集群治理组织,以应对集群内外部的环境变化,为企业和政府提供合作机会和环境,为合作制定翔实可行的战略规划。如挪威建立的蓝色海事集群的集群组织总执行官下设公关部部长、创新研究教育部部长和总财务官,涉及多个领域,具有高度的灵活性,对来自挪威或国际商业界或知识环境的挑战都能积极应对。此外,该组织还建立了跨集群网络,与其他领域的专业人士组成团队,以便更加深入地合作创新。8 O" h: W& N$ U. ~3 H( v# O9 D' _

2.在行业标准构建方面,欧洲具有较为完善的风电标准体系,由国际通用的IEC61400系列标准、IECWTGS-01标准及德国劳氏船级社发布的认证指南与各国自主制定的标准合并为各国的风电标准体系,其覆盖范围遍布整个海上风电的产业链,包括风电设计认证、型式认证、项目认证和部件认证的全过程,严格规范每个环节,保证风电场整体质量和安全。在施工环节,英国还结合海上油气开发经验,制定安全培训标准,内容涵盖了人员、船舶、设备、环境、管理五个方面,加强了施工监管力度。

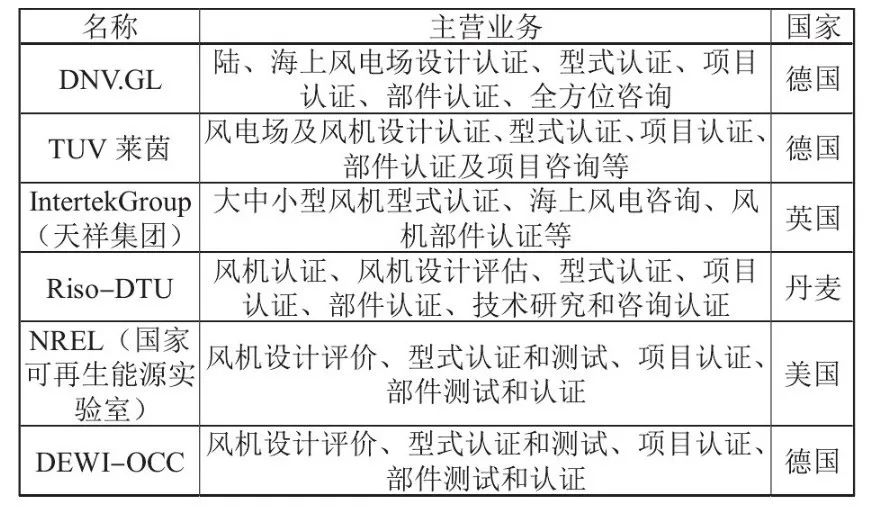

' B; n; X/ @6 p5 @* s3.在检测认证方面,欧洲国家检测能力位于全球领先地位,也搭建了较多检测中心,全球共7家经IECRE(可再生能源设备认证体系)认证机构的认证机构,欧洲有6家,详见表1。欧洲海上风电强国还将第三方审核、认证制度引入勘探环节,使得整个勘探过程都由第三方专业公司进行指导,保证了勘探环节的质量。4 {5 h/ r; ]. }0 ]; k* N

, s4 {8 X4 ?) `, U1 X

表1 欧洲6家IECRE认证机构

& _- P7 @- t0 q; E5 f(三)基础支撑能力有优势

2 N) [$ {9 M0 l: N产业的壮大与发展离不开基础设施的改进和完善。欧洲国家的基础设施较为完善,搭建了功能性较强的风电母港,为施工和运维环节降本增效。欧洲风能协会中包括了20多个港口,大多数港口都覆盖了海上风电装机服务和运维服务,其中一些港口覆盖了整条风能的价值链,另一些港口提供特定服务,根据对比利时DEME公司的调研,欧洲风电安装船依托母港的作业方式,可达到作业效率为国内自升式平台作业的4~5倍,欧洲风能协会也估计欧洲的港口能降低5.3%的总成本。另一方面,基础工具较为先进,主要是在经验积累的基础上通过推进传统基础设施向智能化改造实现。如欧洲国家积累了多年的生产运维经验,通过叠加智能化工具,运维方式已经从粗放型逐渐向精细型转化。如扩博智能发布的“扩博智能Clobotics特种飞行机器人”、上海电气集团推出的“风云”系统、葡萄牙建立的海上风电运维机器人测试中心等。同时,国外还搭建了专门的系统积累数据为运维向智能化转型打下基础,如英国的SPARTA系统拥有部分知名海上风电运营商成员,能提供匿名的海上风电场的运维数据,能为运维环节提供更多信息进行有效分析,减少额外浪费,也是帮助实现运维方式从“被动运维”向“主动运维”转变的重要因素。

! p) R$ x: { z9 o, i# o, c(四)产业链布局科学,拥有高效稳定的供应链: G9 o) m. S' G% S; O- S6 G, r

科学的产业链布局是产业协同发展的重要抓手和切入点。欧盟产业链布局较为科学,综合考虑零部件本身特性和客观条件,充分利用港口便利优势,形成高效稳定的供应链。如包括变速箱在内的普通零部件具有体积小、方便运输和技术更新速度慢的特点,因此主要布局在内陆地区,能相对降低生产成本;发电机等技术含量较高的核心零部件具有规模经济大的特点,主要布局在港口区域,交通较为方便,便于形成市场规模。同时,2019年风能技术报告指出,欧洲国家的供应商不仅分布在其总部附近,也会在提供风机零部件和服务的国家建造生产基地,这种基地布局方式也是其占领外地市场的根基。同时,欧洲海上风电强国已基本实现供应链本土化,拥有稳定且高质量的供应来源,其一是及时与原材料丰富地区签署了合作协议,保证原材料的供应,如三菱维斯塔斯(MHI Vestas)和台湾风电供应链企业签署一系列谅解备忘录,包括塔筒、叶片供应商以及叶片原材料供应商;西门子歌美飒也在获得120 MW Formosa1期和2期主机供货合同后,就和当地叶片树脂材料供应商签订了合作协议。其二是鼓励市场化提高行业集中度,促进供应来源本土化发展,英国降低海上风电成本实现平价的重要影响因素之一就是提升行业集中度,行业龙头企业占市场份额逐渐提升就能拥有足够资金进行研发,从而引领国内行业发展、降低对国外进口的依赖程度。

) H5 p* {8 D& F6 K8 i; g7 u(五)要素供给效率高,产业生态系统完整

# E" w* q1 T) i- u% |5 W7 m7 K; A要素体系是现代产业体系的基本单元,现代要素以及组合方式决定着产业发展的质量和效益,在建立高效管理机制、科学系统规划、集群化发展、人才培养方面值得借鉴。首先,在管理机制建设方面,为提高审批效率,在审批环节建立了跨部门、跨区域联动机制。如丹麦确定中标企业后,将海上风电场建设许可、开发许可和发电许可等相关证明提供“一站式”服务;再如南通市实行的建立联审机制,在项目报批前,组织相关部门和单位就项目的规划布局、生态环境保护等方面进行联合审议。降低了行政费用的同时也能促进信息交流,推动海上风电产业高质量发展。其次,进行了科学系统的规划,保证资金的流通效率,国外海上风电强国对海上风电产业的发展规划具有专门的系统性、前瞻性、战略性和长期性的顶层规划与设计。一方面,稳定了投资者的收益预期。如欧盟委员会在2020年制定了未来30年的海上风电发展规划,保证了相关投资者的长期利益,从而促进地方形成稳定且有竞争力的产业链、供应链和产业基础等。另一方面,注重海上风电场的环境影响。如丹麦设置了专门的海上风电规划机构“海上风电规划委员会”,利用精度高的地理信息系统GIS绘图对海上风电场场址进行科学规划,且在项目竣工后进行检测和评估对环境影响,并滚动调整规划。再次,在人才培养方面,欧洲国家通过专业化培养储备了较多的人才,如在运维环节,专门制定了GWO-BST培训标准及其他协调发展机制对维修人员的专业化技能水平提出了要求,提高了运维环节的专业度。最后,通过集群化发展,高效贯通产业链,产业集群能激发出分工效应、规模经济效应、外部经济效应以及市场效应,推动产业快速发展的同时也能带动地区经济的发展。欧洲海上风电市场经过30年的努力发展已经实现平价上网,这样的成就与产业链建设密不可分。欧洲国家不仅搭建了产业园区,还将港口建设纳入范围,港口为生产组装、施工运维、物流管理提供了更多便捷,对海上风电供应链管理具有重要作用。如丹麦通过对埃斯比约港规划升级,抢占了北海海上风电市场,引进了包括西门子、维斯塔斯等企业在内的大批优秀海上风电企业,成功打造了港口产业集群,最终占领了欧洲海上风电运维、配套服务、物流、航运基地的制高点。

_" A, g+ ~* R$ x(六)消纳市场广阔

$ w1 l. q7 s7 S- g在大规模开发海上风电的同时,消纳市场也必须与之匹配才能保证资源的充分利用。为解决消纳效率低、消纳不平衡等问题,部分国家已经在消纳领域进行探索,在并网技术、储能技术、构建输电网络、建设市场交易机制方面值得借鉴。首先,并网技术和储能技术较为领先,通过攻克技术难关保证平稳消纳。目前海上风电柔性直流输电技术几乎都掌握在海外电力巨头手中,国内亟待突破。同时,国外的储能技术也领先于我国,国外已经有部分“海上风电+储能”的项目在建或运行。如2018年8月,挪威石油公司Equinor和阿布扎比可再生能源公司Masdar合作的与漂浮式风电场配套的储能项目Batwind在苏格兰海岸建成运行;瑞典大瀑布电力公司2017年用1 000辆宝马(BMWi3)电动汽车的电池系统在荷兰Princess Alexia岛建立了海上风电场配套储能项目,是“海上风电+新能源汽车”的突破。其次,通过构建输电网络以降低电力输送成本、提高消纳能力。为了解决近海发电机组拥挤、远海电力传输成本高昂的难题,荷兰输电公司Tennet与其他数家公司共同着手,计划修建“北海风电岛”,由用于发电的人工岛及呈放射状的海底输电网构成,并扩大海上风力发电设置海域。最后,通过建立电力交易机制发挥市场资源的作用。欧洲各国建立了以上网电价补贴为主的政策机制,并建立了成熟的电力市场,通过在电力市场引入负电价政策,避免了过度投资,同时不断调整具体电价政策,实现了新能源开发的利用协同。如英国实行以差价合约的补贴形式,同时电力交易市场以中长期双边交易为主。( W& C' V; M8 ?& U; \- I7 c4 X4 u

(七)具备良好的营商环境2 f/ O( t5 s* x h/ _2 i

营商环境是市场经济的培育之土,只有进一步优化营商环境,才能真正解放生产力,提高产业竞争力,推动产业链升级。值得借鉴的经验主要有以下几点:

) p1 ^/ N1 V2 {# ^, n1.政策环境稳定,欧洲国家的海上风电政策体系完善,拥有稳定的政策环境,有效地推动了各国海上风电产业的发展。在产业链政策方面,通过政策推动空缺环节的建设完善产业链。如施工船制造的鼓励政策、进行项目认证的强制政策以及鼓励港口建设的引导政策等。在并网政策方面,一方面,制定了优化并网制度的政策,如英国和德国都由电力公司进行统一并网,独立于开发商和运营商,有利于集中送出,也有利于规范管理;另一方面,制定了推进电网跨区域互联的政策。如2016年,中韩日俄签署了《东北亚联合电网备忘录》,积极搭建能源互联网,有利于解决资源不均衡问题。在资金政策方面,欧洲各国的资金扶持政策对海上风电发展起了极大的推动作用,主要措施包括:其一,制定了政策提供价格补贴、税收优惠。如丹麦对于风机安装、更换风机和电价的直接财政补贴,美国联邦政府实行的风能生产税抵减政策、投资退税、再生能源发电配额制度、国家财政补贴计划以及税收加速折旧等。其二,制定了发展计划增加对产业的投资。如2009年美国投资千亿美元的“新能源计划”以及2012年提出的投资1.8亿美元的海上风电计划。其三,建立了专门发展基金提供资金支持。如为鼓励风电发展,丹麦、美国等二十多个国家设立公共效益基金。其四,营造了良好的投资环境。如为鼓励国外投资者投资,丹麦没有资本管制;德国提供投资补助,并且无国籍限制。在科研鼓励方面,将海上风电产业中的技术研发纳入重点支持领域,鼓励企业创新。如美国的产业政策体系中就重点包含扶持技术创新,消除制约产业发展的制度障碍的政策内容。

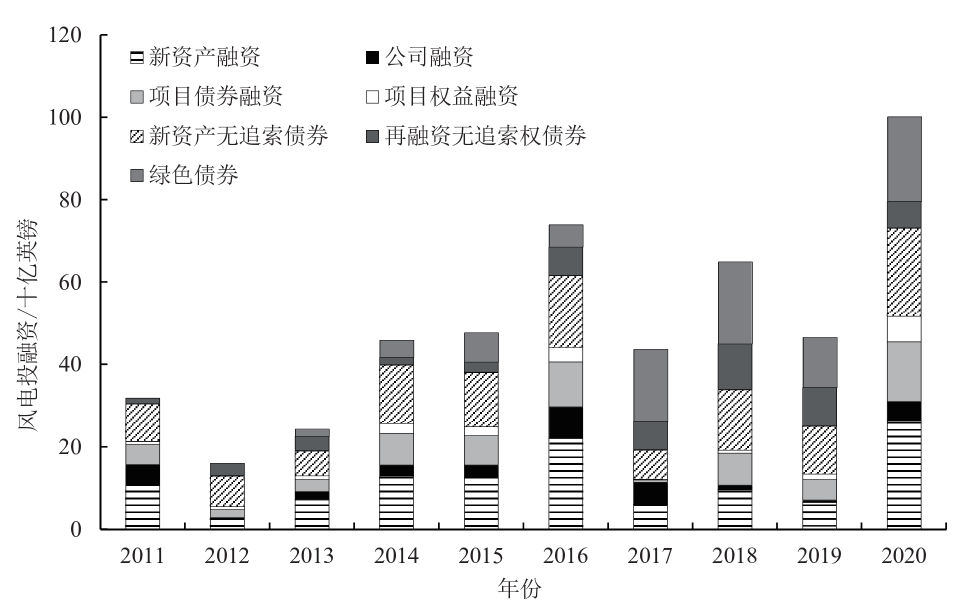

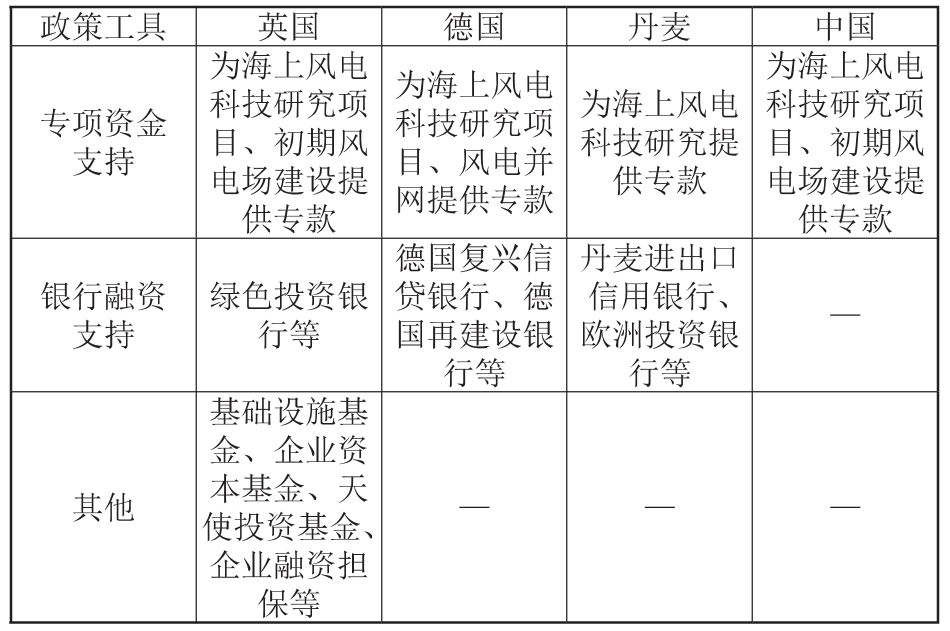

. t! d7 f- |4 Z8 W( A" r" J9 G9 ?2.融资环境宽松。欧洲海上风电市场的繁荣离不开金融支持,主要涉及项目的融资成本、保险以及交易市场(图2)。值得借鉴的经验主要有:其一,融资来源多样,发挥了资本市场作用,欧洲海上风电的融资来源具有多样性,且延伸至资本市场,充分利用股权融资、债券融资和风险投资实现资金资源的有效配置。此外,通过设立专门的科技银行为产业发展提供专门的服务。其二,银行体系对产业的支持力度大。表2为各国对海上风电项目开发的金融政策支持,相比我国可见其商业银行对相关产业的关注度较高。其三,引入了海上风电保险业务。如欧洲实行的海事保险检验机制,保险公司通过邀请第三方监督机构来帮助其对项目进行技术审查和评估,旨在确保重要流程和环节的安全,对于保证设施质量和安全以及保险商的切身利益发挥了重要的作用。5 W+ _$ j6 d# [5 i, U

8 d6 |* Y5 a* ^, i$ B8 z9 Z, L

图2 2011—2020年欧洲海上风电投融资情况

/ X% Z0 D5 s3 |8 `) E4 g9 h

- X# Y2 ^' x: m$ b1 z4 F/ _3 p/ ^3)合作环境良好。海上风电产业涉及多个领域,产业链覆盖全球,完善的产业链不是依靠一国之力就能达成的,国际合作则成为重要通道。欧洲具有良好的对外合作环境,且北海海域和波罗的海海域都已经进行了国际合作。如2020年,八个波罗的海国家的高级别代表与欧盟委员会签署了波罗的海海上风电宣言,旨在促进波罗的海海上风电开发方面的合作,以促进可再生能源向波罗的海国家的传输。

) a1 p& q; u! S" d

% Y1 j, r; {; J! }表2 基于金融支持政策工具视角的各国海上风电开发比较 ; C+ e: O: G% d. z V6 O

6 d- Q7 x2 L6 k# n/ G1 M

/ Z* n5 V' S2 w. ?7 ?4 c" V5 ~. v: y文章来源:节选自《海上风电全产业链发展对策研究——基于国内外经验分析》,原刊于《生态经济》2022年第9期" P7 |: t8 e# r( H3 p1 l+ ?

作者:顾云娟,江苏省海洋经济监测评估中心副研究员;周红芳、刘晨真子,上海海洋大学海洋经济研究中心硕士;方颖,江苏省海洋经济监测评估中心研究人员 |

. ~8 Z- c) s$ I" G1 t' j0 B8 H9 e f- X

. ~8 Z- c) s$ I" G1 t' j0 B8 H9 e f- X