|

; _( `2 s! F5 J

, U) N! B/ ]8 G, a

点击上方 " H& Q' R4 ?1 a( V5 ?# |. U

关注我们 5 e% C) B! V: P9 `% h1 n

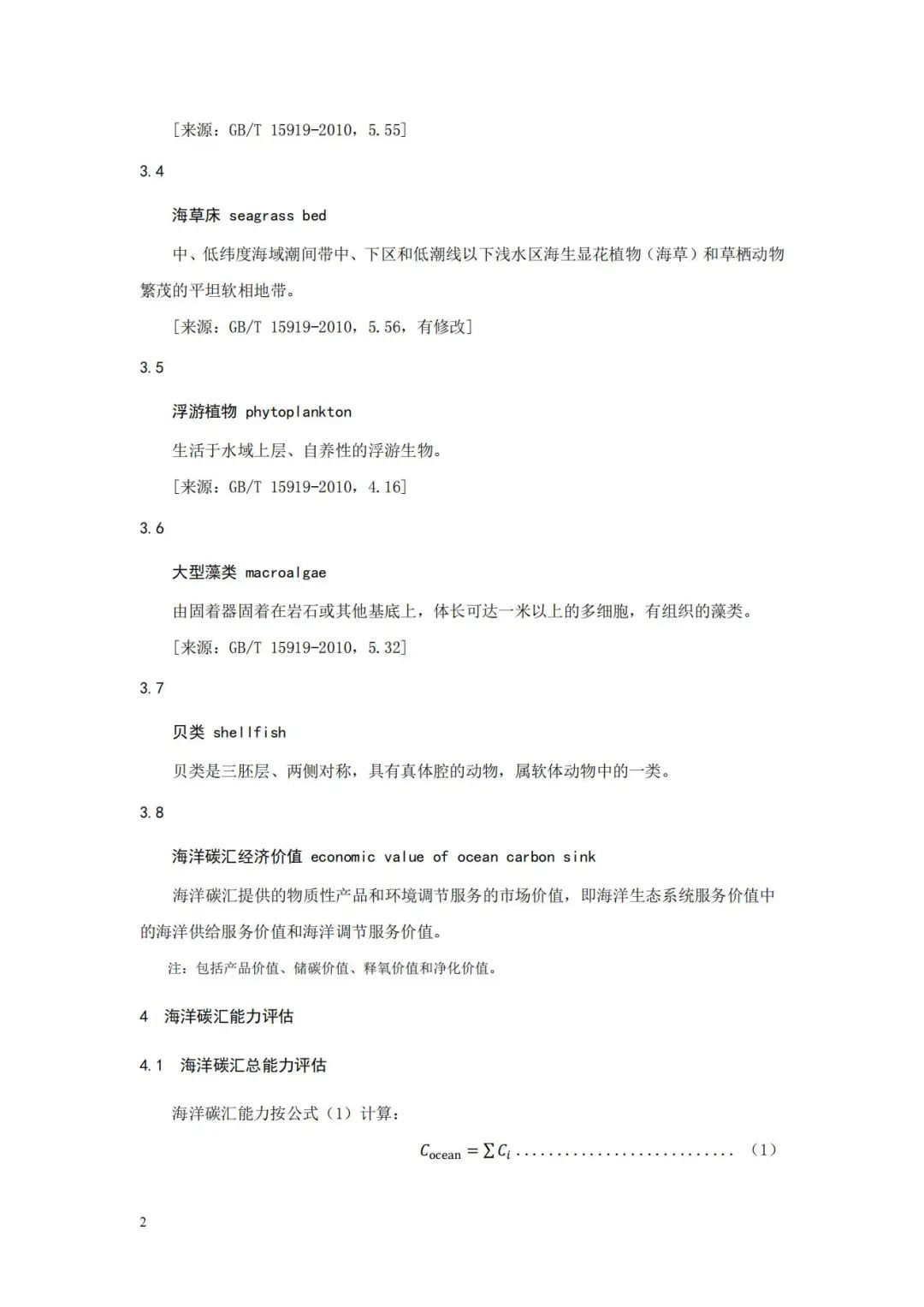

海洋在固碳方面扮演着重要的角色,据估计,自18世纪以来,海洋吸收的CO2已占化石燃料排放量的41.3%左右和人为排放量的27.9%左右,地球上55%的生物碳或绿色碳捕获是由海洋生物完成的。促进海洋碳汇发展,开发海洋负排放潜力,是实现碳中和目标的重要路径。而科学准确地核算海洋碳汇的经济价值,则是推动海洋碳汇发展的基础性工作。 6 y$ O. \2 K9 W

海洋碳汇如何核算经济价值? h( s" j7 f; {! H8 o6 u6 v

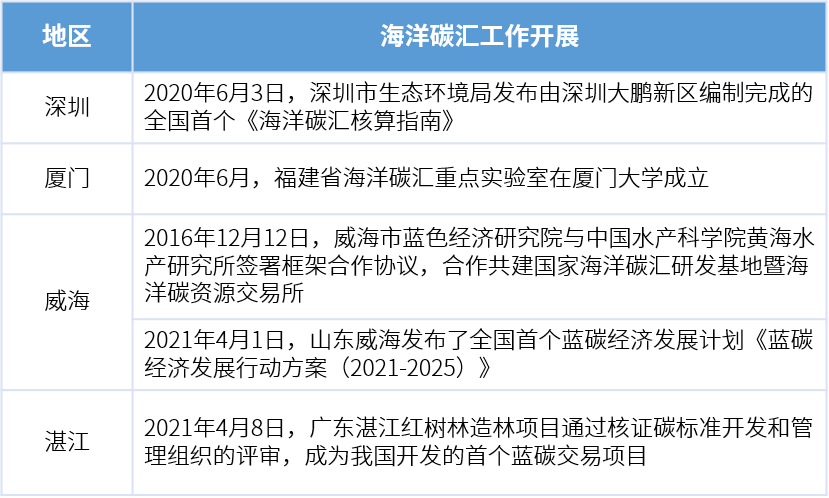

随着“碳高峰 碳中和”目标的明确提出,各地区纷纷在加快海洋碳汇发展、推进海洋碳汇核算、开展海洋碳汇交易试点等方面持续发力。海洋碳汇核算作为一项基础研究工作备受关注。 4 T" e# ?0 C! c+ l' D0 w

表1 各地区海洋碳汇工作开展情况

. J/ X. c9 V6 [2 N( b

* e$ Q2 J! T" Z: N' J6 l

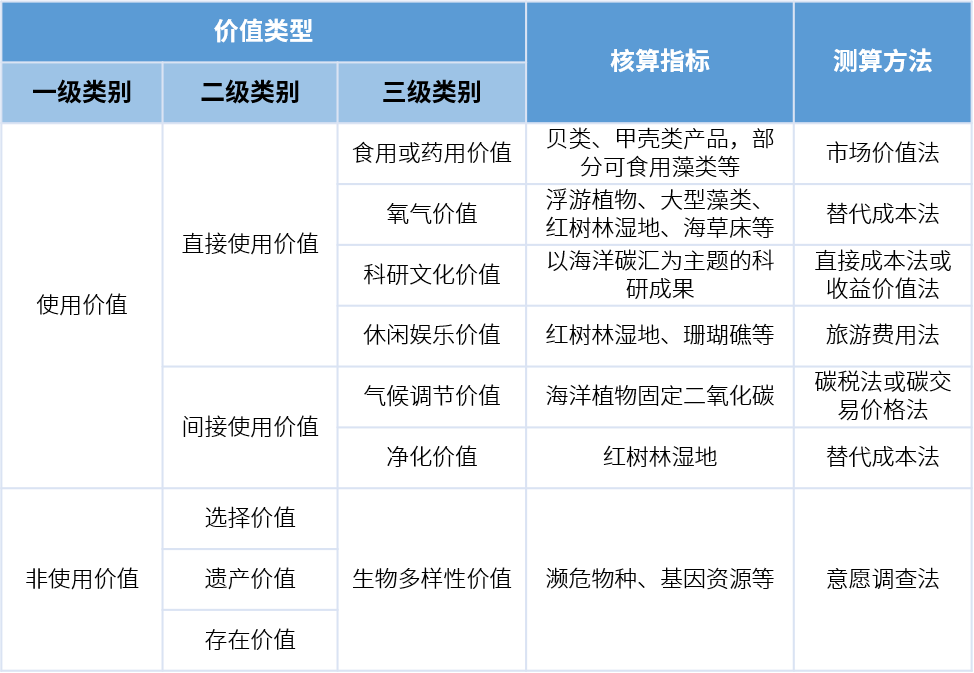

(一)海洋碳汇核算指标体系

8 k3 {/ {: O& M 依据海洋碳汇的定义,综合国内外相关学者的研究,我们将海洋碳汇的价值分为使用价值(包括直接使用价值和间接使用价值)和非使用价值(包括选择价值、遗产价值和存在价值),并进一步细分,形成基于“五分类”模型的海洋碳汇价值核算体系。

- e, L6 w5 S- j, m& R6 N 表2 海洋碳汇价值核算体系

' b. f* E! t, I) T8 C5 X/ v: }

/ u' `6 R( |, U6 h

(二)海洋碳汇核算方法和过程

' f& N2 j$ _$ l 在海洋碳汇的核算研究方面,岳冬冬等(2012)探索构建了包括直接碳汇和间接碳汇的海水贝类养殖碳汇核算体系。王佐仁等(2013)通过推算CO2吸收量进行了海洋碳汇统计测度的尝试。刘芳明等(2019)首次运用“总经济价值法”核算广义海洋碳汇价值。综合学者们的研究,我们提出以下海洋碳汇核算思路:

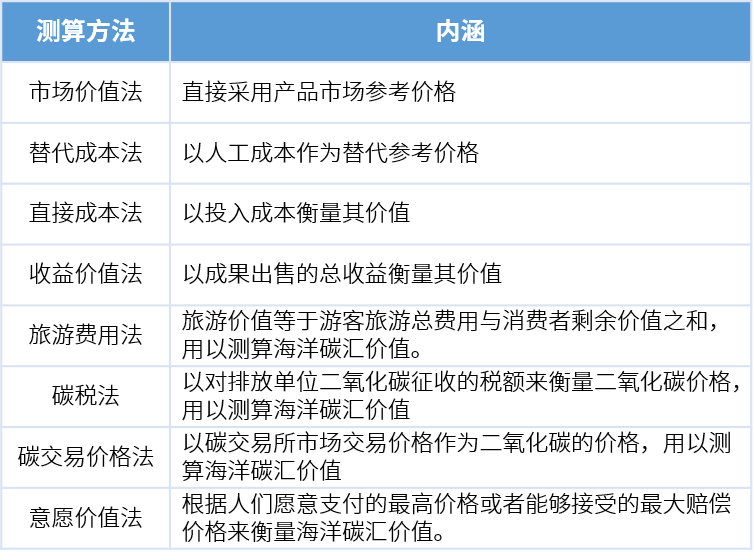

9 c3 f/ J) e7 h 1、常用海洋碳汇测算方法 # I+ S6 t5 z l2 K

在核算的具体思路方面,我们借鉴刘芳明等(2019)的研究,采用总经济价值法进行海洋碳汇核算,即通过分别测算各类别的海洋碳汇价值,再逐级加总,最终得到海洋碳汇的总经济价值。

h7 z- N: ?% A5 ]8 F6 D+ @ 对于各类海洋碳汇价值的具体测算,当前常用的海洋碳汇测算方法有市场价值法、替代成本法、直接成本法、收益价值法、旅游费用法、碳税法、碳交易价格法和意愿价值法等(如表2所示)。实际操作中,根据不同类型的海洋碳汇的特点以及实际测算过程中的可操作性,可适用不同的方法。

; k# U+ v C$ _; D 表3 常用海洋碳汇的具体测算方法 + v3 G# w2 I* B, f P1 e+ a( G' ?: g5 P

5 |4 t; x3 z4 M0 ^1 @ 2、具体核算过程

# b9 p7 M; W# n: e+ i 具体核算过程采取分类核算,逐级汇总的原则。即由小类到大类进行分别核算,逐级汇总,最终得出海洋碳汇的总经济价值。

+ r$ l; h) B: f( V( P 在具体核算过程中,贝类、甲壳类产品以及可食用藻类等部分指标具有可参考市场价格,可直接采用市场价值法进行测算。其余指标由于无具体交易市场,难以直接界定其价格,则采用替代成本法、旅游费用法、意愿价值法等方法进行测算。

2 K7 A8 t% J" e+ _: a3 Z; ` 开展海洋碳汇核算的重难点

* h( h8 e, X9 d. d3 L 当前海洋碳汇核算主要采用总经济价值法,通过分类核算、逐级汇总得到海洋碳汇的经济价值。但该方法仍有以下缺陷需要克服: % l+ S& G3 s% ~$ q9 i: i8 i$ g) D

一是核算指标体系不完善,核算价值未能如实反映经济价值。指标体系虽然可以纳入当前科技测量条件下能够获得,且与实际生产生活有较大关联的指标,并尽可能地考虑较多的相关指标,但限于测度技术以及对海洋碳汇认知的限度,指标体系中穷举出所有指标并不现实,使用此方法核算的价值仍会小于实际价值。

; `: _9 H; K0 l 二是指标核算边界不明晰,分类核算可能导致重复或者遗漏。分类核算割裂了各项价值之间的有机联系和复杂的相互依赖性,导致重复或者遗漏计算。例如,贝类、甲壳类产品既可直接食用,具有食用或药用价值;另一方面,其又可作为海洋生物医药行业原材料,具有重要的医药科研价值,其直接食用或药用价值与科研文化价值之间的界限难以清晰界定,在核算中就容易产生重复或遗漏。

9 V$ m, w- }4 U D4 \0 Q 三是部分指标无明确市场价值,评价具有主观性。生物多样性价值等指标没有能够直接表现其价值的市场或近似相关的市场,其价值核算只能采用意愿调查法,过程中有较大的主观因素,受问卷设计、被调查者的素质影响较大。

! p9 ^7 X+ ? I& V6 G \

' C* d, j# p5 f3 `$ G; q 海洋碳汇核算工作 7 p; G2 Z w& G5 T# v2 g. o6 `1 m$ {

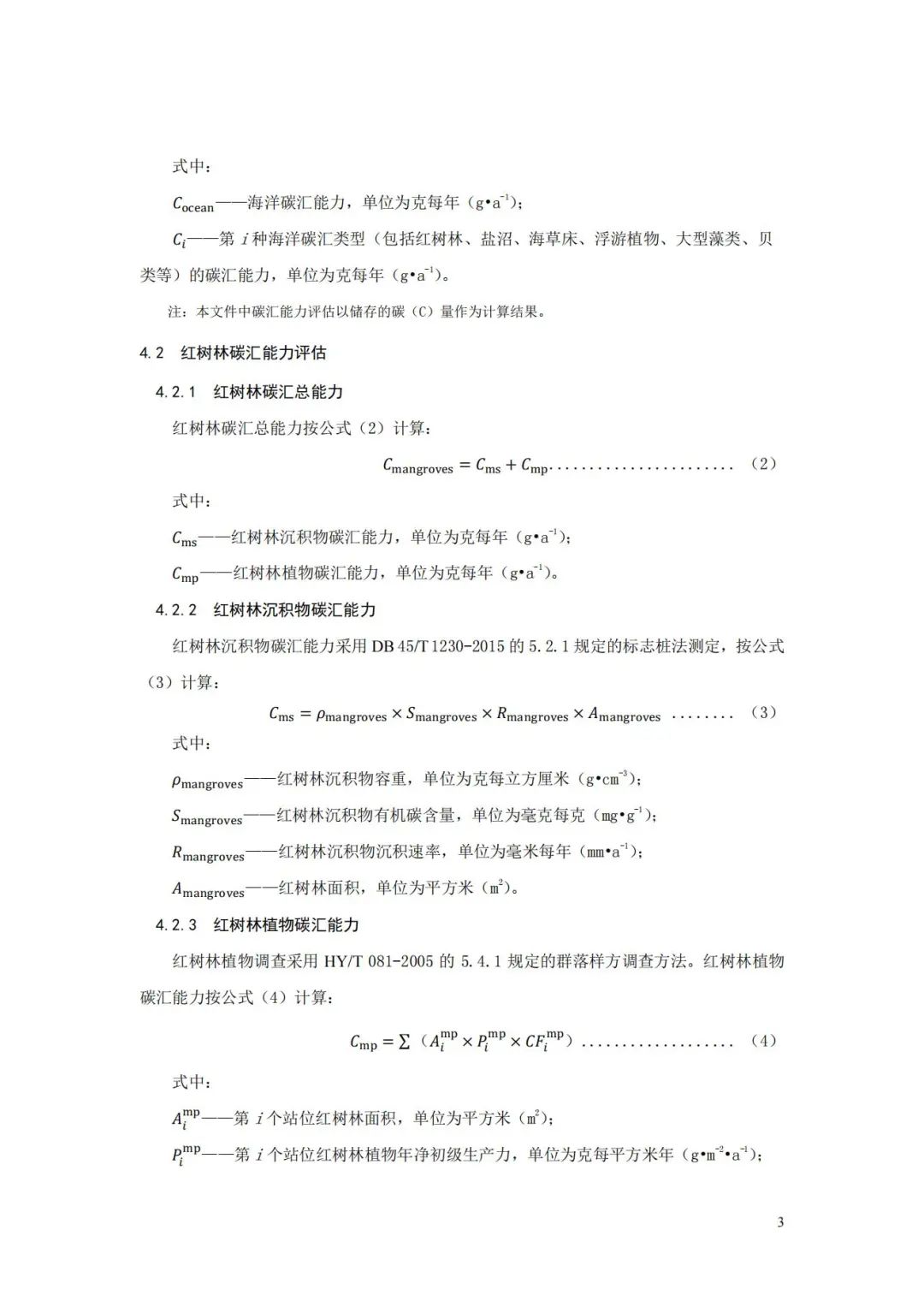

2月21日,自然资源部公示了《海洋碳汇经济价值核算方法》及《海洋碳汇经济价值核算方法》编制说明。 该文件提出了海洋碳汇能力评估和海洋碳汇经济价值核算的方法,适用于海洋碳汇能力评估和海洋碳汇经济价值核算与区域比较。海洋碳汇经济价值评估是一个多因素综合作用的复杂系统,其方法选择具有复杂性。海洋碳汇总量、定价方法以及海洋碳汇交易市场建设都需要深入研究。该标准提供了一套完整的用于核算我国海洋碳汇经济价值的实施方案,包括具体实施步骤和要点,解决了海洋碳汇的量化问题和价值确定问题,使得海洋碳汇经济价值核算成为可能。该标准的制定具有多重意义,从国家角度,有利于在国际气候谈判和碳交易中形成有利局面,提高国际影响力;从科学角度,覆盖多类型碳汇,为未来海洋碳汇研究保留更多空间;从产业角度,有利于在发展低碳经济的同时稳健地实现产业转型,提高经济效益。       fill=%23FFFFFF%3E%3Crect x=249 y=126 width=1 height=1%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) + C' H# h( o/ \( i$ c- Y( x

+ C' H# h( o/ \( i$ c- Y( x 中国人民大学生态金融研究中心 $ u+ ]$ Z- [+ u V' c

成立于2014年11月25日,是由北京巧女公益基金会支持中国人民大学智库建设、推进生态金融领域政策研究与传播的、中国首个生态金融智库项目。 % |, U) f) o. Y- Y$ |

该项目隶属于中国人民大学重阳金融研究院运营管理,主要围绕生态金融产业、碳中和等课题展开研究,探索如何促进金融体系与绿色、可持续经济的融合;探索如何制定实现生态文明建设目标的金融政策和法规;探索双碳目标下的合理正确的碳排路径;具体执行中国金融学会绿色金融专业委员会(简称“绿金委”秘书处智能) 。 1 q. t3 }" f) y, h$ W

搜索“人大生态金融”或查找“ecofinance2014”,速速点击关注,共享生态金融咨询,欢迎投稿。 ) U2 s% @, Q+ L# o) g

+ A6 U3 g6 [2 J# X

0 x/ O0 [' J0 f; j+ N$ A& `: w6 H

0 \6 k3 S2 T9 K5 T/ J4 m) J) j K

|