|

# B- R7 J4 ~# C+ C1 M$ n8 B

(报告出品方/作者:天风证券,孙潇雅) % r" v5 r j3 |+ m4 _. p" @4 N2 N

一、海缆:输送海上风电的“血管”0 F2 k! Y) E- R8 D4 _) R$ U* m. U' S

海缆重要性:海上风电的输送“血管” ! N$ m) d) u% t1 D1 D

海缆是海上风电至关重要的一环。海缆主要应用于海上风电、海洋油气开采、陆地与岛屿间电力、通信传输等领域,而海上风电是主要 应用场景。海缆作为海上风电中输送电能的设备,对海上电能传输的安全性和稳定性具有重要影响。海缆的故障,尤其是送出海缆会影 响整个风场的运营,且由于海缆的使用环境较为特殊,维修及更换困难且成本较高,因此其产品质量至关重要。 9 x2 N3 o C5 w. [& H) H$ u4 N

根据使用环节分为阵列海缆与送出海缆。海上风电用的电缆主要包括海上风电机组用电缆、风场内集电线路用电缆、海上升压站用电缆 和输送到陆上集控中心用电缆。其中海上风电机组用和海上升压站使用的电缆标准基本与通常陆上风场的相应电缆规定相同,但用于海 上风场内集电线路(阵列海缆)以及输送到陆上集控中心(送出海缆)的电缆与陆上风场相应电缆有明显区别,其采用海底电缆标准, 要求更高。 海缆的传输电流电压的类型取决于海洋输电线路的容量、长度及成本等。目前阵列海缆一般为35kV,而送出海缆一般为220kV。

2 D1 s+ s, q1 {& O; ^ 海缆复杂性:应用环境决定性能要求更高 - V3 D. E6 t" g5 p

海底电缆的基本结构为:导体、绝缘、金属屏蔽、金属层 及护套、填充、铠装、复合光纤、辅助材料等。 导体:用于承载电流,通常由铜或铝组成; 绝缘:为内外电势表面极高的电势差提供了有效屏 障,目前常用材料为交联聚乙烯(XLPE); 阻水护套:保护绝缘免受水分侵入的损害,保持绝 缘强度; 铠装:提供机械保护和张力的稳定性,是重要的结 构元件; 外披层:用以保护在运输、深埋安装过程中海缆铠 装,通常是聚丙烯绳(PP绳)。 海缆主要应用于水下,除需要满足基本的电气性能外,对 阻水性能、机械性能也具有更高的要求。 ( |3 P( F2 }2 S6 x$ s" j

海缆价值:占海上风电总投资比约10% ' N/ V, W! h; r4 p

海缆占海上风电投资约10%,受各地海域条件影响有所差异。由于海底地质条件以及适合开发风电海域离岸距离不同,中国沿海各省海上 风电造价有所差异。长江以北近海海域以滩涂、淤泥沉沙为主,工程造价偏低;长江以南海域海床以岩石为主,工程造价偏高。根据我们 测算,风电机组、风机基础施工成本合计约占海风项目总投资成本的45%、23%,而海缆投资约占比为10%,单位投资总额约为16亿元/GW。 C9 l. s8 \4 B

二、海缆技术趋势?+ f0 O0 ?& u" H0 L3 z

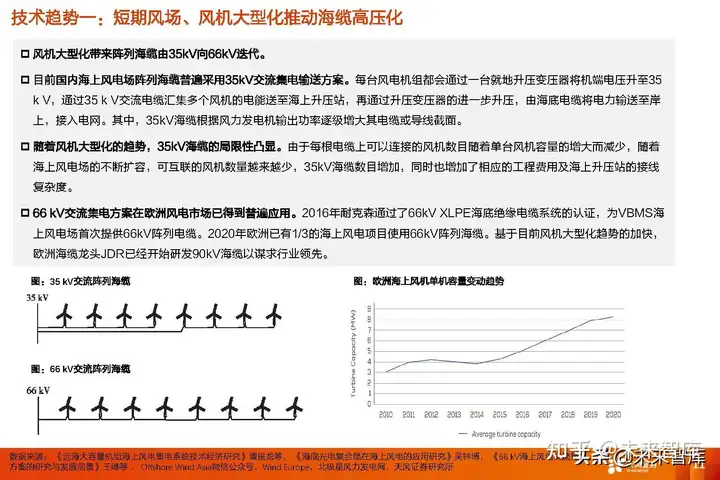

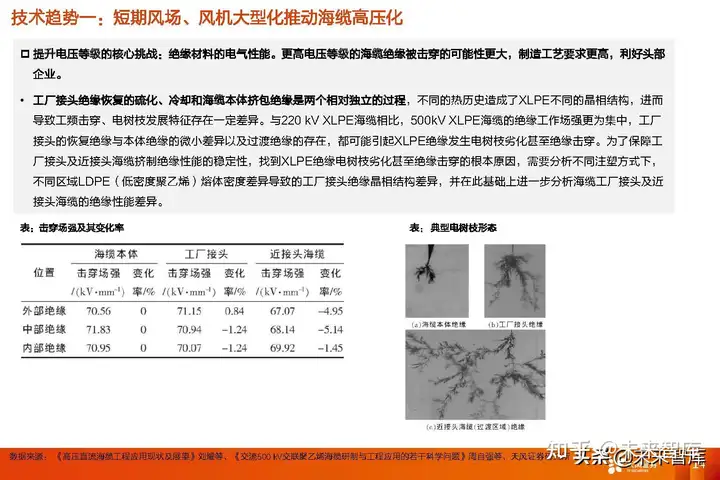

技术趋势一:短期风场、风机大型化推动海缆高压化

* x0 h# q% ^. a9 s+ c 机大型化带来阵列海缆由35kV向66kV迭代。

# B' d0 _' {* p; [5 @9 H [* c1 s 目前国内海上风电场阵列海缆普遍采用35kV交流集电输送方案。每台风电机组都会通过一台就地升压变压器将机端电压升至35 k V,通过35 k V交流电缆汇集多个风机的电能送至海上升压站,再通过升压变压器的进一步升压,由海底电缆将电力输送至岸 上,接入电网。其中,35kV海缆根据风力发电机输出功率逐级增大其电缆或导线截面。

# h1 O% K" t6 ? 随着风机大型化的趋势,35kV海缆的局限性凸显。由于每根电缆上可以连接的风机数目随着单台风机容量的增大而减少,随着 海上风电场的不断扩容,可互联的风机数量越来越少,35kV海缆数目增加,同时也增加了相应的工程费用及海上升压站的接线 复杂度。

, E: m8 `6 b& ]& v$ d9 m% y7 K 66 kV交流集电方案在欧洲风电市场已得到普遍应用。2016年耐克森通过了66kV XLPE海底绝缘电缆系统的认证,为VBMS海 上风电场首次提供66kV阵列电缆。2020年欧洲已有1/3的海上风电项目使用66kV阵列海缆。基于目前风机大型化趋势的加快, 欧洲海缆龙头JDR已经开始研发90kV海缆以谋求行业领先。

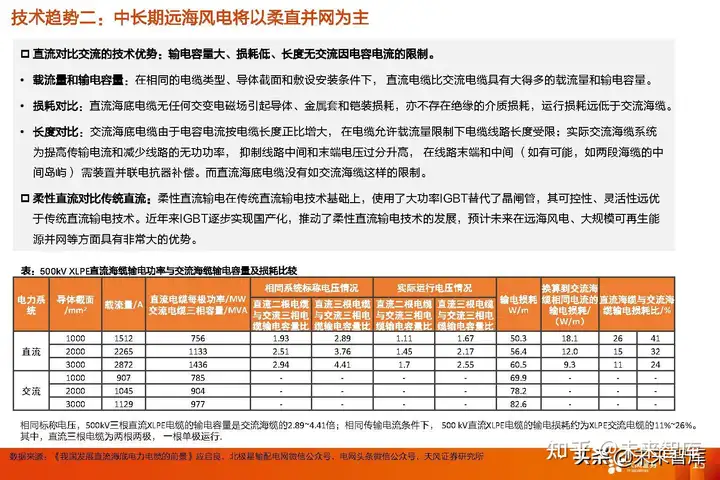

, I% Y8 S4 w* w4 O 技术趋势二:中长期远海风电将以柔直并网为主

( Z1 ?6 M" S- F j( ^ S$ l 直流对比交流的技术优势:输电容量大、损耗低、长度无交流因电容电流的限制。

5 P v! W0 H) \. J 载流量和输电容量:在相同的电缆类型、导体截面和敷设安装条件下, 直流电缆比交流电缆具有大得多的载流量和输电容量。 ; f6 O2 O0 K+ Y2 Y y% V, r3 X. |

损耗对比:直流海底电缆无任何交变电磁场引起导体、金属套和铠装损耗,亦不存在绝缘的介质损耗,运行损耗远低于交流海缆。 # U" r4 j4 q5 w$ C5 j$ j. y

长度对比:交流海底电缆由于电容电流按电缆长度正比增大, 在电缆允许载流量限制下电缆线路长度受限;实际交流海缆系统 为提高传输电流和减少线路的无功功率, 抑制线路中间和末端电压过分升高, 在线路末端和中间 (如有可能,如两段海缆的中 间岛屿) 需装置并联电抗器补偿。而直流海底电缆没有如交流海缆这样的限制。(报告来源:未来智库)

' T3 y& g, s b 柔性直流对比传统直流:柔性直流输电在传统直流输电技术基础上,使用了大功率IGBT替代了晶闸管,其可控性、灵活性远优 于传统直流输电技术。近年来IGBT逐步实现国产化,推动了柔性直流输电技术的发展,预计未来在远海风电、大规模可再生能 源并网等方面具有非常大的优势。 ( f% R6 P# D- I9 _4 F* a

三、海缆行业市场空间?

* |$ Y# J) h5 [3 G, z$ i; m! k* H9 d, A 我国阵列海缆市场空间预测:风电场规模化下21-25年单千瓦价值量稳定

* H2 D/ m" E* \( t9 v [ 我们预计我国阵列海缆单位价值量较为稳定,21-25年单千瓦价值稳定,CAGR为0.1%,阵列海缆整体市场规模CAGR为25%, 其中66kV阵列海缆占比2025年将达到30%。核心假设如下:

* |4 U; | }1 l 假设1:根据上海勘测设计研究院有限公司的研究数据,在其他条件不变的情况下,风场规模每变动1%,阵列海缆单位功率造价 同方向变动0.22%,考虑到阵列海缆价格下降趋势,预计阵列海缆单位造价变动百分比是风场规模变动百分比的0.1倍。2021- 2025年35kV海缆单千瓦价值同比变动3%/-1%/1%/1%/1%。

/ x7 G! u- V } \, o 假设2:66kV阵列电缆相比35kV长度减少30%~40%。以2022年中广核浙江象山涂茨项目66kV海底电缆采购单千米造价与华 润电力苍南2#海上风电项目35kV海缆采购及敷设单千米造价对比(中标均为东方电缆)提升36%。综上,我们预计66kV海缆 单千瓦造价与35kV低5%。

; h) e6 ~) j0 }( {7 V 假设3:根据目前披露的招标信息,三峡能源阳江青洲五、六、七(3000MW)均采用66kV的阵列海缆方案。我们预计基于 66kV的经济性,未来随着风机大型化,66kV海缆占比会进一步提升。参考欧洲66kV海缆渗透率,预计2021-2025年66kV海 缆占比0%/5%/10%/20%/30%。

7 {5 v7 T7 A7 O% H 我国送出海缆市场空间预测:25年市场规模达197亿元,21-25年CAGR达26% " _( m# m- y% }, x- T' Z$ I! {% E

我们预计2021/2025年我国送出海缆的市场规模有望达到77/197亿元,21-25年CAGR达26%。核心假设如下: 假设1:根据近海项目:广东省2025年预计平均40km,远海项目:江苏省盐城市2025年预计达80km,预计2025年我国海上风 电项目平均离岸距离60km。 假设2:参考欧洲风场近5年的规模变动趋势,考虑到风场基地化带来的多个项目共用送出海缆,实际单千米对应的风场容量增速 更快,预计我国平均风场规模2021-2025年增速为20%; 假设3:随着后续送出海缆高压化,我们预计其高附加值将使得单位价值量有所提升。 2021年由于抢装预计单价上涨,之后有 所回落。预计2021-2025年送出海缆单千米价格变动百分比分别为4%/1%/2%/2%/2%。 ' R1 B$ X2 t8 Z0 {( O W

我国海缆行业相比海上风电其他被大型化摊薄的环节,ASP有1%的增幅

5 Y- O7 q# r% @! a/ m 海缆行业的投资机会在于:随着风电逐步进入“平价”时代,海上风电产业链各环节降本。对比海风平价使得风机等环节被大型 化严重摊薄,海缆由于1)成本中原材料占比接近90%,不具有可替代性,价格下降空间有限;2)风场及风机的大型化推动产 品向着更高压及更大截面发展在一定程度上缩窄了海缆单价的降幅;3)远海化趋势使得海缆所需长度增加。海缆ASP较为稳定, 在2021-2025年有1%的增幅。我们预计我国2025年海缆行业市场规模322亿元,2021-2025年CAGR达26%(海上风电新增 风场规模CAGR为22%);2025年利润空间为129亿元, 2021-2025年CAGR达22%。 3 a" f4 G! `. S# ]

四、公司竞争优势?7 h. q; [3 q& V7 n- s& @+ Z, t6 P

4.1、竞争要素:产品质量是中标关键所在,表现为资质及业绩门槛 : p1 _; _6 ^" T# s: T4 [" p

业主基于长期经济性对海缆质量有更高的要求。海缆对海上电能传输的安全性和稳定性具有重要影响,且其使用环境较为特殊, 维修及更换困难且成本较高,且国内海上风电项目运行周期大多为 25 年,所以业主往往会考虑项目长期的经济性,在招标时对 产品的安全性、可靠性和耐用性有更高要求,品质优于价格,多次海缆中标厂商并非最低报价。 * |2 r1 \, G3 I9 P5 _5 T. ^7 j

停运损失:如果一台风机出故障,停运的只是一台风机,而如果是送出海缆出故障,则停运的会导致整个系统。以三峡能源 300MW海上风电项目估算,年发电量81698万千瓦时,平均每天营业额约为184万元。且一次动力输出电缆的故障,可能需要 3个月及以上的时间维修。

* K5 f H9 P. h1 @5 a 维修难度:海缆埋在海底,维修难度大,且需要海况配合。

) g5 p- X* {9 ]* @( r4 e5 ` 产品质量的重要性使得海缆项目具有资质门槛及业绩门槛的限制。 f9 p" g* E- G

资格门槛:海缆企业生产相关产品需要除需要满足普通电缆相同的条件,通常需要还就特定类型、应用领域的产品取得其他相应 的资质、鉴定或通过客户认证。国内海缆在投用前完成型式试验和预鉴定试验一般需要花费一年以上的时间。

7 _1 {! o7 k0 r& y4 G g+ M S 业绩门槛:客户在评估潜在海缆供应商时会将历史业绩作为重要参考指标,因此海上风电项目中对海缆进行招标时,往往需要历 史工程业绩。例如需要提供同类产品一定时期、一定公里数的稳定运行数据,否则无投标资格。这样的条件使得新竞争者进入时 间成本显著增高。

2 l7 N- e( x* q2 v* M+ x- q 竞争要素:产品升级阶段领先技术尤为重要

5 Z0 V7 q& J3 { 缆生产流程更为复杂,高压产品技术难度成倍增加。因海洋底部自然环境恶劣,以及不可预见性,将海底电缆的设计和制造难 度大大提高,对电缆生产企业的制造能力和技术研发设计水平都是极大挑战.。海缆的生产与同电压等级的普通电线电缆技术相 比,生产流程相比陆上高压电缆的生产多了约 40%的工艺流程,所需研发生产周期较长(东方电缆500kV海缆研发周期约为三 年),需要技术积累及有经验的生产运营团队。

5 f7 Y' ]* z: o 产品迭代的难度系数成倍增加。一方面,提升电压等级对绝缘材料的工艺要求更高。根据上缆所在2009年中国电线电缆行业大 会上提供的资料,以66kV电线电缆难度系数(主要指材料、制造工艺及配套技术等)为1,则132kV、220kV及400kV电线电 缆的难度系数分别为3、6、26;另一方面,软接头作为输电距离提升的主要挑战,需要通过控制各种工艺参数,尽可能实现接 头处的性能和本体保持一致,且随着电压等级的提高,相应的技术难度也不断增加。能够在产品升级阶段拥有相应技术储备的厂 商具有先发优势,有利于率先获得订单,进行业绩积累。 * y$ D$ m3 h, |! S

4.2、行业格局?对比海外,强者恒强 " O7 T& S e0 j; d

欧洲海缆市场格局集中稳定。从全球海上风电的 发展来看,欧洲始终是行业发展的领头羊也是全 球最大的海上风电市场。目前欧洲海缆市场竞争 格局稳定,从2016-2020年欧洲海上风电项目 海缆中标情况来看,整体市场高度集中,CR3约 在80%以上。具体来看,阵列海缆中,JDR、 Nexans(耐克森)、 Prysmian (普睿司曼) 三家厂商市占率合计近90%,而在送出海缆中, 主要厂商包括NKT、Nexans、 Prysmian。 $ U2 ~# ^& g( n. J d* o) A

JDR、Nexans、Prysmian等海外公司电线电 缆应用领域广泛,在海缆领域均能够提供海缆产 品的设计、制造和现场服务支持,贯穿整个海缆 系统生命周期的解决方案,客户黏性强。其中, JDR、NKT稳居阵列海缆、送出海缆市占率第一, 而Prysmian与Nexans在阵列海缆与送出海缆 领域均衡发展。

5 d% w( @* W* k% K# x& [6 } 产品特性决定竞争格局集中。海缆由于技术难度高,且下游客户对产品的质量要求较高,头部企业的质量往往已经被验证,从而 使得整体行业竞争格局比较集中。目前国内市场主要制造商主要有中天科技、东方电缆、亨通光电、汉缆股份、宝胜股份、万达 电缆等。2020年中天科技、东方电缆、亨通光电合计市场份额超八成。

g$ X- i0 _ g& V 从头部厂商的高毛利率凸显海缆产品质量的重要性。行业龙头中天科技与东方电缆的海缆业务毛利率逐年提升,2020年均达到 50%以上,远高于陆缆产品毛利率(2020年分别为12.1%、10.4%)。 1 w" U6 }* v$ t. }/ B; B) i

新进入者短期内难以突破,长期有机会。尽管均为电线电缆制造企业,但常规电缆厂房建设、装备要求、生产工艺和管理等和海 缆是两个体系,有明显专业差异。海缆相比陆缆应用场景更为复杂,技术要求更高,需要技术、管理、团队的积累。同时,海缆 的资质、鉴定或认证具有风险大、投入大、难度大、时间长等特点,新进入企业难以在短期内完成;树立自身品牌并积累一定规 模的项目业绩也会对新进入企业有一定的门槛,短期内难以突破。但长期来看,新进入者若具有建厂的地理优势,建厂及技术积 累、资质认证周期快于产品迭代周期,非头部企业仍有机会。(报告来源:未来智库) ' |: o# M% y8 B

竞争优势? 产品迭代期看技术储备,长期看整套解决方案能力

2 Y6 S4 K9 ?$ i 技术迭代期:大型化、远海化背景下市场正处于向更高电压等级海缆及直流海缆产品迭代期,头部厂商能够凭借持续的技术创新 和自主研发,拥有先进的技术及质量可靠的产品巩固其领先优势。目前中天科技、东方电缆等头部企业对500kV及以下交流海缆、 ±535kV以下直流海缆均有相应的技术储备,能够满足业主的需求。

# n4 c* I7 c/ v4 R/ w: D 长期:随着海上风电建设规模化,海缆的采购与敷设打包招标将成为趋势,而海缆定制化设计、生产、测试、集成、敷设、运维 的全寿命整体解决方案,甚至是整个海上风电项目总承包能力也将成为企业在海缆业务综合能力的体现。

$ q6 d7 @$ x8 E. n% w' [ 我们认为能够提前进行技术储备,并提供综合解决方案的海缆厂商竞争优势更大。 * Y3 h2 W; K8 U; i

报告节选:. u5 Y. X8 G4 j& F$ p4 q7 F- Y/ U, W

H. B3 f7 ?& ^; M- l, b+ A1 ~

1 g5 Q& ?3 q2 |' u ' j" i/ A- G+ }+ @3 ^" r

% u( `: j: j% R- o" @ ' a! S- D3 d& H8 Z0 P5 _; X

& j$ R' F0 Y9 e3 l) E$ G: @ y5 ~ " T$ ?# e8 D& I8 N& i

/ b( K4 p7 d! ]( A/ J

9 Z/ t+ [3 c+ U) u2 Y" `

$ S. y' E; ^+ l+ X

. H$ K$ c+ m; C- N

2 B, @! C2 l+ s; O* P; A; ?' }

& c* L' e9 T) i# M+ w3 w 6 d6 Q1 Y/ m& n6 Z

$ }" |( k2 F t7 @3 q, W

# r- @( h) T0 Y9 f0 p/ y: U5 o * O5 d7 g' z: F6 v" J; S) z

4 j# ]1 U% f* P6 v ]. M/ z

Q9 F& h* ]3 G1 v8 j0 M / f0 B9 w# M( k$ Z. ] ~- D0 S

7 Z5 I# Y: P8 e7 H! @# ?" D& v0 z

; r' H; y. k, h8 C

) c7 h& z# \9 |, K' E4 [

0 ]1 H3 C: R) Q# D, N3 [

+ H2 d3 |/ r) M1 H* Q

5 ^+ S4 n& r/ s ) B7 ~4 G" Z6 n, |

4 \ g) y2 B/ u5 M2 |

9 Y+ V; t2 `. k) V) C S* V/ }

, d: W2 j. L% C

t N0 X) t. q* | (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 3 A0 f. Z! A7 X& f8 V

精选报告来源:【未来智库】。

+ N6 j5 m; Z" O

2 W6 a+ @: K4 v: C: b. `/ b+ D6 U$ T6 G

# E3 Q. A" Q: E. A$ c' d6 g! U: ]4 e' d' b

|