! Q7 ?+ } ~& d0 M) Z+ W 游戏供给端8 C5 U& h2 t; } q, t& c

近年来我国版号的发放数量趋于稳定,竞争压力加剧。版号监管以及竞争压力使得游戏公司需要专注研发以提升硬实力;2020年1月至12月,国产网络游戏版号下发数量超千款,游戏储备丰富,其中包括多家头部游戏公司的重磅产品,但人均App下载量在下滑,大部分流量都被超级App占据,因此降低了游戏公司对渠道联运的依赖,同时游戏内容方本身也开始承担宣发,发行商在获取新用户的这一过程中所起到的作用正逐步扩大,优质内容的议价能力也将得到进一步的提升。版号与需求推动游戏内容精品化,有限的供给数量迫使企业更加注重产品排期与游戏的上线安排,同时在产品内容和后续营运方面进行深度打磨以保证游戏流水的长期贡献。

6 R! ?# H1 J4 z6 y% B

6 t: M, J2 s r2 N# B: h 头部游戏的天花板和生命周期均有延长,以《王者荣耀》为例,2020年,该游戏的日活跃用户数量再创新高。《剑与远征》、《万国觉醒》、《原神》等多款产品的全球月流水突破5亿。2020H1,中国移动游戏产品畅销TOP30中有14款游戏上线超过3年。

' I: E+ ~7 K5 K. m, y* D6 g2 m 游戏需求端

" N0 l9 Q1 C; P& A 自2015年至2020年,我国游戏市场规模整体保持快速增长,截至2020年,国内游戏产业实际销售收入达2786.9亿元,同比增速为20.7%,游戏行业用户超6.6亿人次。随着居民物质水平的提升,“Z世代(95后)”群体逐步具备收入能力,我国游戏行业需求有望持续增加,如今很可能是游戏产业的蓄力阶段。 & I+ C( ~1 }/ U

中国女性游戏用户占中国游戏用户规模近半,但贡献的市场收入却不足整体游戏市场收入的四分之一,主要是因为过去针对女性游戏用户的优质产品数量较少,并且休闲类小额消费游戏仍占据女性用户市场而且针对女性游戏用户市场的企业马太效应明显。如今中国游戏企业逐渐走向精品游戏战略的路线,因此优质产品的开发周期将进一步拉长。腾讯、网易、米哈游、三七等实力公司和大厂也开始布局研发女性游戏,随着面向女性消费群体的产品线逐步成熟,女性用户数量将迎来激增,消费潜力将被进一步激发。 - s# F6 k& g& @ L T6 L* m3 B

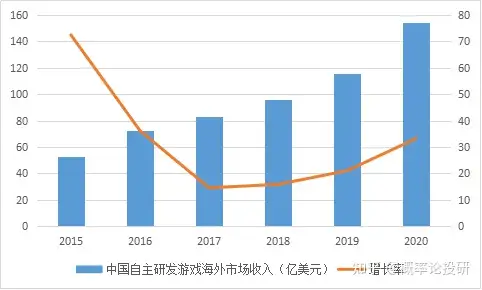

除了国内市场,中国游戏“走出去”是我国文化走出去的重要方向,也是头部企业发展的重要布局和中小企业发展的重要手段。2020年,中国自主研发游戏海外市场的实际销售收入达154.50亿美元,相较于2019年同比增长33.25%,始终保持高速增长的态势。 2 U: G4 p6 S" d

8 _ u* |: X1 u% Q1 i 我国游戏出海的类型和题材正在逐渐丰富,同时也在积极探索中东、印度、俄罗斯、巴西等新兴市场。从收入分布来看,按游戏类型分类,2020年,我国的策略类(含SLG)游戏收入占比最高,为37.18%,其次是射击类和角色扮演类(ARPG/MMORPG),分别占比17.97%和11.35%;按地区分类,我国的自主研发移动游戏的海外收入主要来自美国市场,收入占比为27.55%,其次是来自日本和韩国,收入占比分别为23.91%和8.81%。国产游戏的竞争力正在不断增加,未来中国自主研发游戏在全球的市场份额将进一步提升,也将有越来越多的海外玩家能够深刻感受中国文化的魅力。 * u# _& t9 J+ Y z2 S6 X: }

0 z: f& K `- a+ g" [3 E/ a7 k& @0 p3 g

/ N7 w0 R9 k X/ i n H5 I

3 P1 N( E3 h- t F0 | |