( |3 @' `' @7 j- ^" Q1 D

原标题:速途研究院:2018年Q2无人货架行业研究报告

/ E6 K5 G+ q0 `9 U; R% z

. c/ u1 \+ w0 U: {

. c/ u1 \+ w0 U: { 2 W- S- L: f! U8 V" D# v

打开凤凰新闻,查看更多高清图片

& B1 v! k8 u# F) f m& S4 Z, ^( d

, w2 D- J) g& n* q3 }4 T

7 C: @4 C" d4 b8 P2 c

7 C: @4 C" d4 b8 P2 c 近几年,传统零售活力下降,取而代之的是新零售模式开始全面受到重视,无人货架成为了新零售的突破口,最主要的场景之一办公室有着租金低、离消费更近的特点,是个相当高频的线下流量入口。

* b8 J2 X7 s+ v5 K# W

2017年无人货架火了一整年,十几家品牌相继入局,期间虽有不少人怀疑过无人货架可能是个赔本的生意,但是不断注入行业的资金还是让无人货架成为了新零售下最火热的一部分。自2018年开始,无人货架行业相对冷静许多,各种问题也开始显现,损耗率和成本等问题成为了无人货架行业难以攻克的顽疾。需求依然有,但是赢利存疑。

) }* l7 B$ T0 U 速途研究院分析师通过对2018年Q2国内无人货架行业相关数据的收集整理,并配合用户调研,分析讨论国内无人货架行业的发展趋势。

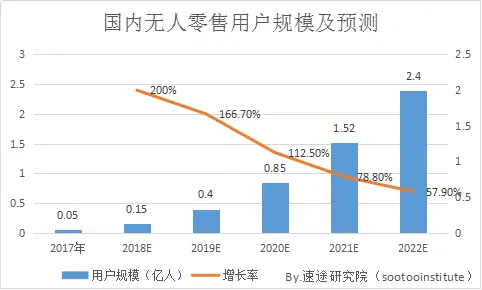

% w& N0 g/ S; f4 v& U 国内无人零售用户规模增长迅速

( ~ _- _# e6 ]& Y( U0 S

% q3 b- [: f+ \- Y& S( e

根据数据显示,2017年我国无人零售用户规模仅有0.05亿人,预计2018年有望达到0.15亿人,随着新零售的日益普及以及需求的增长,预计新零售用户规模在2020年会接近1亿人。从增长率上看,2018年是新零售用户规模增长最快的一年,这样的高速增长期会持续到2020年左右,增长率均超过100%。

3 i8 d- F1 Y2 D+ J

无人零售有多种形式,均有占地面积小的共同点。在当今的消费趋势下,无人零售能够更好的满足消费者个性化和多元化的消费需求。无人零售也迎合了消费碎片化的消费趋势,在消费体验上与传统零售相比有一定的优势。无人零售起步较晚,如今依然处在探索阶段,技术和运营还有很大的完善空间,不过可以预见的是,未来无人零售会成为主流零售模式。

0 {4 f2 q" f- Q3 D* J. r1 S

主流无人货架品牌概况

+ Z/ }) L% `8 |+ Z

. c& j6 i1 U* n; @/ m! f 小e微店进入行业较早,成立于2016年9月份,在安置点的投放上覆盖非常广,小e微店不仅成功进驻北上广深等一线城市,而且已经渗透到了滴滴和网易等大型企业。由于小e微店的定位是针对高端写字楼的白领人群,因此商品的损耗率较低,大约在3%左右,这个数值相对于整个行业来说,已经控制在了很低的水平。

8 h: C9 s; f" q4 R) a$ N8 U5 ?' q 便利购是每日优鲜推出的无人超市项目,能够直接得益于每日优鲜的物流资源。便利购通过提供冷柜、货架、冷冻柜三种设备为消费者带来新鲜水果、奶制品、甜品和零食等商品的供应。值得关注的是,每日优鲜便利购采用了前置仓物流模式,使补货效率和商品质量均能得到保障。

) N5 T0 T) E1 i: I$ Y

无人货架三种运营模式概况

2 o; U3 o, T) \4 `

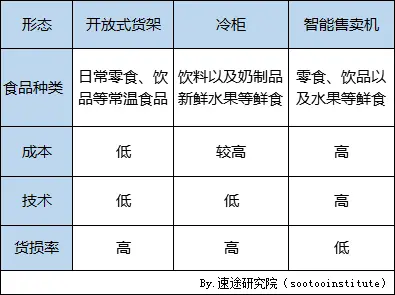

$ G" U. M% c2 k3 j9 [+ g" P 无人货架在形态上,主要有开放式货架、冷柜、智能售卖机三种。开放式货架属于常温货架,以摆放日常零食和饮品为主,由于不需要温度的控制,开放式货架的成本是三类形态中最低的,在技术方面的要求也是最低的。不过它的弊端在于需要将商品完全暴露,对消费人群的素质要求较高,因此它的货损率也是最高的。

! ~( i; R9 t5 k+ v# q" q 冷柜和智能售卖机都有温度控制,可以用于储存水果等鲜食。智能售卖机在三类形态中成本和技术是最高的,不过由于拥有一套规范化的购物流程,智能售卖机的货损率也最低。现阶段遍布于办公室场景的无人货架主要还是以开放式货架为主,冷柜为辅。

r. ]! w, f: r4 ]/ A, Q4 O5 ?

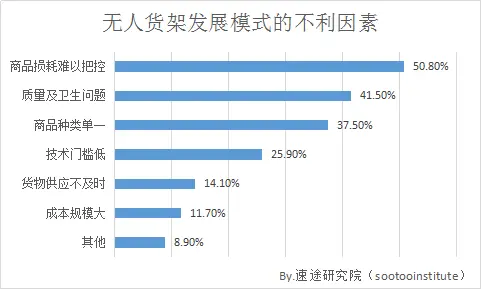

商品损耗是首要的不利因素

6 s8 s K9 z% l

8 U$ u3 k5 T0 L4 p$ F

在无人货架发展的不利因素中,以商品损耗难以把控为首。由于开放式的货架设计,无人货架的损耗是不可避免的事情。在行业中,最惨烈的损耗发生在GOGO小超身上,该品牌仅仅维持了四个月就被彻底吃空,无奈之下宣布倒闭。无人货架在设置投放点时,要着重考虑消费人群的素质,不能一味地追求铺设点的数量。

, V) e, s9 o! O' k6 y$ G* T1 y/ w 商品种类单一也是无人货架的劣势,现阶段无人货架主要打造办公室场景,货架的大小受到限制,考虑到成本和货架面积,无人货架一般都摆放重量轻、单价低的商品,这也在很大程度上压缩了商品的种类,消费者的需求难以得到满足。

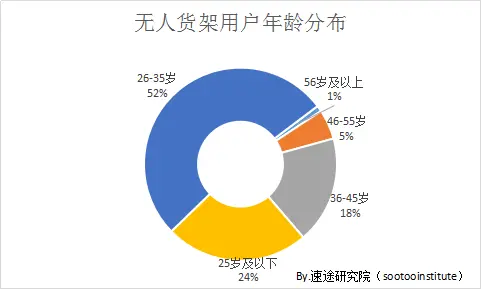

4 t9 H$ T+ [: i7 q5 A 无人货架用户年龄集中在26-35岁

* k1 O3 E. R1 y5 v6 u

) Z6 ~5 q7 h* G" Y

在无人货架用户年龄的分布上,26-35岁的用户占比最重,超过半成;25岁及以下的用户占比排在第二,为24%。随着我国人口结构的完善,80后成为职场的中坚力量,另一方面,随着劳动力市场的更新换代,90后逐步进入职场,这部分用户接触互联网较早,消费观念更加前卫开放,对新事物接受能力强,无疑会成为无人货架的主要消费人群。

, X/ w! l8 m+ O0 t) @

速途研究院分析师认为:随着无人货架运营模式的逐渐成熟,市场资源整合速度也会加快。2018年无人货架铺设点位的抢夺依然激烈,今年过后基本可以确立头部企业,市场格局初显。未来是运营模式的比拼,一味的追求铺设点位数量和速度必然会造成运营脱节,已占据点位的企业后续巩固经营才是重中之重。

4 V# w, |( \% D$ ]# |4 E* U* N

就目前来看,无人货架行业的盈利模式待于升级,入局风险很高。但是无人货架为消费者构建了一个相对封闭的消费场景,一旦用户养成消费习惯,厂商深入挖掘消费需求后,很容易做到从线下向线上引流,以争夺电商的线上流量。

0 \" g4 C7 E( r# l+ b% ^

2 O0 D4 R& l' M! q( c3 O, B+ w